近期,又有一家电子产业链的公司冲击A+H双重上市。

格隆汇获悉,深圳市大族数控科技股份有限公司(简称“大族数控”)于5月30日递表港交所,由中金公司担任独家保荐人。

2024年以来,有60多家公司冲击A+H双重上市(详细表格见文末),涵盖电子、计算机、食品饮料、医药等多个行业,其中电子半导体细分领域的公司有韦尔股份、兆易创新、国民技术、杰华特、纳芯微、天岳先进、江波龙、峰岹科技、大族数控等。

大族数控是一家PCB(印制电路板)专用生产设备解决方案服务商,主要从事PCB专用生产设备的研发、生产及销售。

过去几年受下游需求波动影响,大族数控的业绩经历了一轮过山车,2023年收入同比下降了41.3%,毛利率也持续下滑。

01

大族数控冲击A+H双重上市,专注于PCB生产设备领域

大族数控成立于2002年4月,2020年11月改制为股份有限公司,2022年2月在深交所创业板上市(股票代码:301200.SZ),总部位于广东省深圳市宝安区福海街道。

截至2025年5月23日,高云峰分别通过大族激光与大族控股间接持有大族数控约83.63%、0.76%的股份,合计持有公司已发行股本总额约84.39%的权益。高云峰、大族激光、大族控股及大族环球共同构成一组控股股东集团。

目前高云峰并未在大族数控任职,公司主要依靠职业经理人管理。

杨朝辉目前担任公司执行董事、董事长兼总经理,他今年50岁,本科毕业于西北工业大学,后获得天津大学EMBA学位。

杨朝辉在PCB行业拥有超过20年经验。在加入大族数控之前,杨朝辉曾在中兴通讯(000063/0763)担任产品事业部质量部副部长;他于2003年5月加入大族数控,同时获委任为董事兼总经理,并自2020年11月起进一步获委任为董事长,主要负责决定公司的日常经营计划、发展及投资方案等。

周小东担任大族数控副总经理、董事会秘书兼财务总监。他今年51岁,长春理工大学财务会计专业本科。周小东曾担任万佳百货有限公司会计,自2002年9月起加入大族激光集团;2020年11月加入大族数控,主要负责管理公司财务管理总部日常事务。

大族数控是一家PCB专用生产设备解决方案服务商,主要从事PCB专用生产设备的研发、生产及销售。公司的产品组合覆盖钻孔、曝光、压合、成型及检测等几乎所有PCB生产主要工序。

分产品来看,公司的收入主要来源于:1、钻孔设备;2、曝光设备;3、检测设备;4、成型设备;5、贴附设备;6、压合设备。

2024年,钻孔设备的收入占比超过60%,曝光设备的收入占比约10%。

按产品划分的收入占比,来源:招股书

按产品划分的收入占比,来源:招股书

02

2023年收入同比下降41.3%,毛利率持续下滑

在下游行业需求波动的影响下,近几年大族数控的收入经历了大幅波动。

2022年、2023年及2024年(报告期),公司的收入分别为27.86亿元、16.34亿元及33.43亿元,净利润分别为4.32亿元、1.36亿元及2.996亿元。

2023年收入大幅下降41.3%,招股书称主要是因为公司PCB设备多个下游行业(包括服务器及数据存储、汽车电子、手机、计算机及消费电子等)的行业产值下滑,由2022年的约817亿美元下降至2023年的约695亿美元,进而导致对PCB及相关上游设备的需求减少。

事实上,大族数控2022年的营收也同比下滑了31.73%;也就是说,2021年至2023年,两年间营收下降了近60%。

2024年在AI产业链的拉动下,IT基础设施的需求激增,对PCB专用生产设备的需求增加,公司的业绩恢复增长。

由此可见,大族数控的业绩依赖于许多下游行业的需求,下游行业中的任何一个经历低迷都可能对公司的业务产生不利影响。

尽管过去三年业绩大幅波动,但是公司持续分红,近几年总计分红15.33亿元。

图片来源:招股书

报告期内,大族数控的毛利率分别为34.0%、29.2%及27.2%,呈逐年下降趋势,主要是钻孔设备的毛利率下降所致。

而钻孔设备的毛利率下降,一方面是产品结构调整,即毛利率较低的自动化钻孔设备的销售增加,另一方面是为了提高市场渗透率,公司2024年向下调整了钻孔设备的平均售价。

关键财务数据,来源:招股书

关键财务数据,来源:招股书

截至2024年年底,大族数控共有696名研发人员,占总员工数的30.1%,涵盖高速运动控制、激光技术应用及软件算法等专家型人才。各报告期,公司的研发开支分别为2.3亿元、1.94亿元及2.67亿元,分别占同年总收入的8.2%、11.8%及8.0%。

大族数控以直销为主,客户主要为中国及境外PCB制造商,而少部分客户为分销商。报告期内,前五大客户的销售收入合计占公司总收入的36.4%、25.0%及22.6%。

公司的客户涵盖2024年Prismark全球PCB企业百强排行榜80%的企业。招股书称,公司与臻鼎科技、欣兴电子、胜宏科技、深南电路、东山精密等行业龙头客户紧密合作。

大族数控的主要供应商主要包括模块、光学器件、控制电子器件、机械器件、钣金及机加工部件制造商。报告期内,公司向前五大供应商的采购额占比分别为26.7%、18.9%及25.1%。

值得注意的是,大族数控的贸易应收款项及应收票据较高,各报告期期末分别为22.68亿元、17.56亿元、28.46亿元;其中,2024年应收账款占收入的比重高达85%。

过去三年贸易应收款项周转天数分别为254天、377天、228天,2023年账期大幅拉长,主要是由于公司所在行业及多个下游行业下滑,导致作为争取客户订单一部分且通过分期付款结算的销售比例增加。

此外,大族数控近几年经营活动产生的现金流量逐年减少,各报告期,公司的经营活动所得现金净额分别为6.55亿元、4.17亿元及1.55亿元。

03

行业竞争激烈,大族数控的全球市场份额为6.5%

伴随AI技术与汽车智能化的持续加速,2024年全球PCB行业市场需求经历了稳步增长。

全球PCB行业产值由2020年的652亿美元增至2024年的736亿美元。预期到2029年,全球PCB行业产值将到964亿美元,年复合增长率为5.6%。

终端应用领域的快速增长正直接驱动了上游生产设备的升级换代。

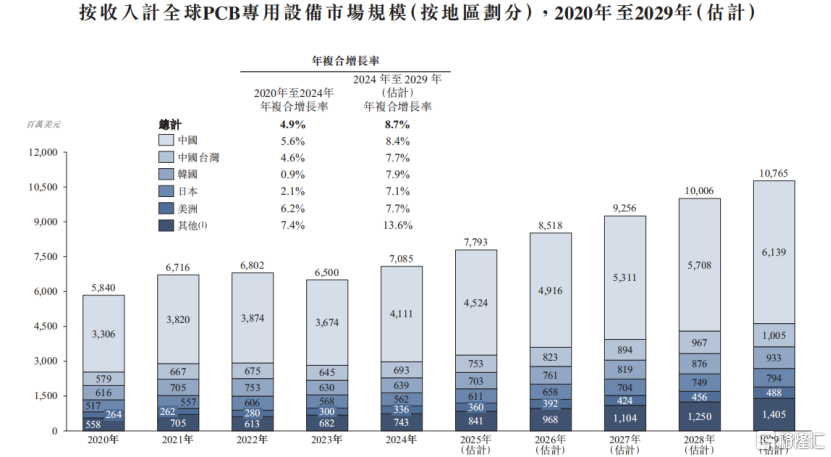

全球PCB专用设备的市场规模由2020年的约58.4亿美元增至2024年的约70.85亿美元,年复合增长率为4.9%,预计到2029年将以8.7%的年复合增长率增长,达到约107.65亿美元。

PCB专用生产设备的主要开发区域市场包括中国大陆、中国台湾、日本、韩国和美洲,截至2024年,这些地区合计占据全球市场规模约89.5%的份额。

其中,中国PCB专用设备行业市场规模占全球的比重超过了一半。

钻孔设备及曝光设备是PCB专用设备中价值相对较高的两大类别。

按收入计全球PCB专用设备市场规模(按地区划分),来源:招股书

按收入计全球PCB专用设备市场规模(按地区划分),来源:招股书

PCB专用设备产业链主要包括:

上游是供应PCB专用生产设备零部件相关的供应商,包括机械组件、光学组件、控制电路及先进材料供应商等;

中游即PCB专用生产设备制造商;

下游主要是PCB制造商,为PCB专用生产设备制造商的直接客户,为各种应用场景提供多种类型的PCB产品,如服务器及存储、汽车电子、手机、计算机、消费电子等。

PCB专用设备行业价值链,来源:招股书

PCB专用设备行业价值链,来源:招股书

根据灼识咨询的资料,全球PCB专用设备行业竞争激烈且相对分散,2024年行业前五大制造商按收入计算占据约20.9%的总市场份额。按2024年收入计,大族数控是全球最大的PCB专用生产设备制造商,全球市场份额为6.5%,中国市场份额为10.1%。

行业内主要参与者包括日立、科磊、应用材料、泛林集团、芯碁微装、长电科技、东威科技等。

2024年前五大PCB专用生产设备制造商(全球),来源:招股书

2024年前五大PCB专用生产设备制造商(全球),来源:招股书

大族数控此次上市,募集资金预期用于在新加坡设立新生产工厂、搭建新加坡海外研发及营运中心,以把握PCB产业向东南亚地区转移的全球趋势。

总体而言,受下游需求波动影响,大族数控的业绩经历了一轮过山车,毛利率也持续下滑。未来,公司能否应对竞争、拓展海外市场,格隆汇将保持关注。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏