图片来源:界面图库

界面新闻记者 | 牛其昌

界面新闻记者 | 牛其昌

地产文旅主业持续萎靡,走出重整阴霾的盈新发展(原“新华联”,000620.SZ)突然宣布“跨界”半导体领域。

而就在消息披露前夕,股价长期徘徊于一元红线的盈新发展却“抢跑”走出“两连板”,这种“先涨后公告”的节奏引发了投资者对公司内幕信息管理合规性的质疑。

对此,盈新发展证券部相关负责人独家回应界面新闻称,“应该不存在(内幕消息泄露),协议是昨天签的,我们也是昨天才知道的这个消息”。该人士认为,公司股价之所以连续涨停,与前两个交易日大盘整体上涨以及房地产板块大涨存在关联,并非消息提前泄露。

针对标的公司目前是否实现盈利,该负责人对界面新闻表示,目前收购签署的只是意向协议,审计和评估工作还没有做,尚不清楚当前是否盈利以及具体的财务状况。

10月22日,“官宣”后的盈新发展再封一字涨停板,2.18元/股的收盘价也刷新了自今年一月以来的新高。

收购半导体“拟上市公司”

10月21日晚间,盈新发展发布公告称,公司与广东长兴信息管理咨询有限公司(下称“长兴咨询”)、张治强签署《股权收购意向协议》,拟以支付现金方式收购长兴咨询、张治强合计持有的广东长兴半导体科技有限公司(下称“长兴半导体”)81.8091%股权。交易完成后,公司将对长兴半导体实现控股。

作为此次收购的标的,长兴半导体成立于2012年,总部位于广东东莞,是一家专注于存储器芯片封装测试和存储模组制造的高新技术企业,经营范围包括半导体集成电路及封装测试的研发、生产、加工及销售等。

界面新闻注意到,长兴半导体拥有76项有效专利,其中22项为发明专利,掌握8层叠Die封装及BGA、SiP等封装技术,可量产消费级NAND FLASH与DRAM内存模组,系“广东省大容量闪存芯片封装及测试工程技术研究中心依托单位”。

另据公司官网介绍,公司拥有6000多平方的标准化工业厂房与无尘净化车间,拥有自主研发团队,业务及服务范围涵盖全国各地,且海外市场正在不断扩大,公司存储芯片产品广泛应用于移动智能终端、PC、智能汽车等信息技术领域,合作伙伴包括朗科科技(300042.SZ)、江波龙(301308.SZ)、金士顿等。

天眼查APP显示,截至2024年,长兴半导体的员工人数为151人。该公司表示,公司“重视研发团队建设和技术创新,年研发投入占公司营业额的15%以上,目前公司核心研发团队由资深的海外留学博士及高级工程师组成”。

界面新闻记者致电长兴半导体,公司负责人力资源的相关负责人回应称,“公司长期招聘一线工人,目前一线生产工人规模大概在六、七十人左右,属于独立岗位而非流水线工人,用工规模根据需求而定,主要从事存储类芯片封装”。

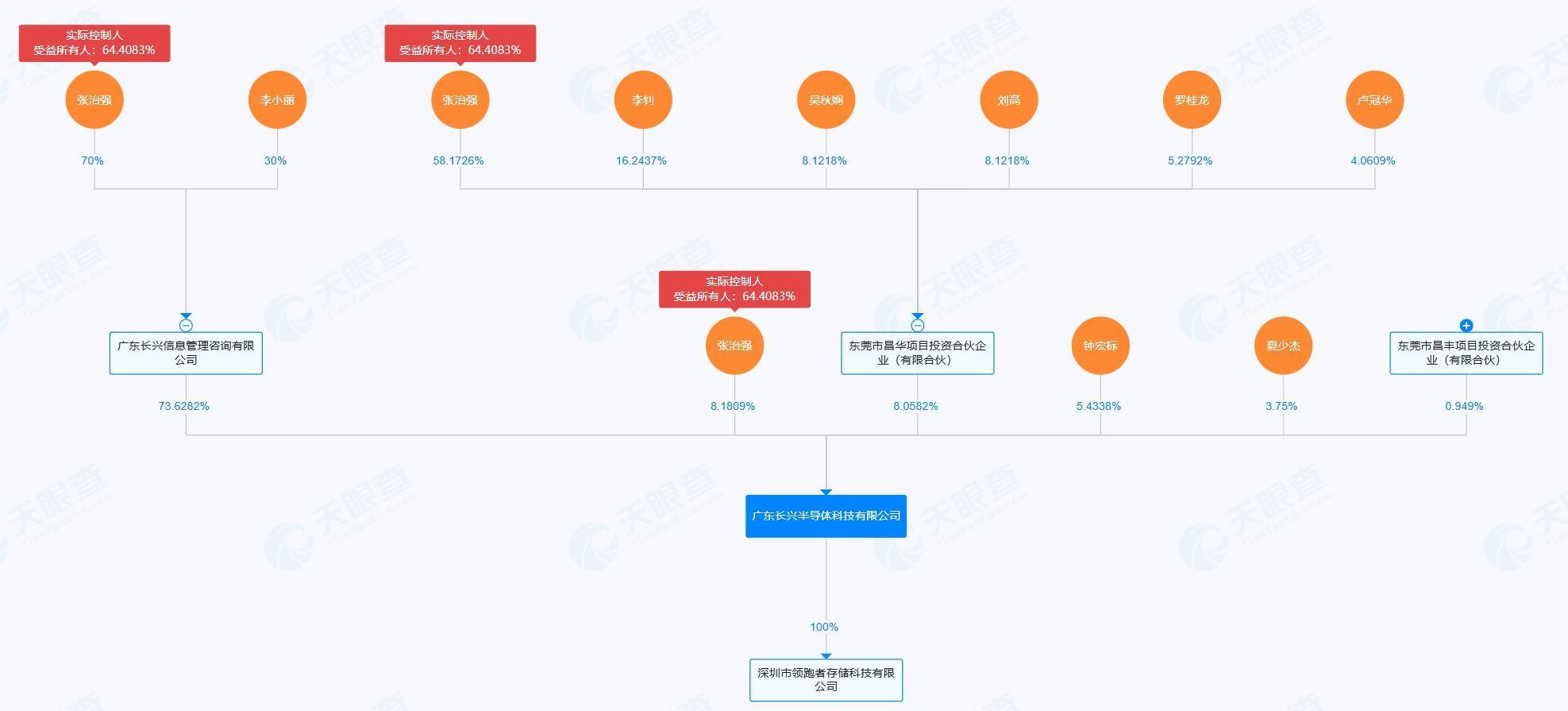

张治强通过直接和间接持股,合计持有标的长兴半导体约64.41%股权。来源:天眼查APP

从长兴半导体的股权结构来看,长兴咨询持股73.6282%、张治强持股8.1809%、钟宏标持股5.4338%、夏少杰持股3.75%、东莞市昌华项目投资合伙企业(有限合伙)以及东莞市昌丰项目投资合伙企业(有限合伙)分别持股8.0582%、0.949%。

结合此次收购来看,盈新发展的交易对象只是长兴咨询以及张治强,二者合计持有长兴半导体81.8091%股权。

通过天眼查APP股权穿透,长兴咨询背后的实际控制人也是张治强,其持有长兴咨询70%股权。不仅如此,东莞市昌华项目投资合伙企业(有限合伙)背后的实控人同样是张治强,其出资比例占58.1726%。

据界面新闻梳理计算,张治强通过直接和间接持股,合计持有标的长兴半导体约64.41%股权,假如此次收购完成,张治强仍持有标的公司部分股份。

作为长兴半导体的核心人物,界面新闻注意到,张治强出生于1982年,除了在长兴半导体担任法人外,还实际控制长兴咨询旗下江苏长晟半导体科技有限公司、江苏长耀半导体科技有限公司两家公司。除此之外,关于张治强的教育背景、职业经历等更详细的个人信息,公开信息并不多。

作为深耕半导体行业多年的“小巨人”企业,长兴半导体一直被当地视为上市后备和拟上市企业。

界面新闻注意到,2023年11月,东莞市政府官网曾公示“第十七批(50家)上市后备企业名单”,长兴半导体榜上有名。不过在实际融资过程中,该公司并没有公开的实质进展。

如果是基于对标的公司未来的看好,那么盈新发展此次为何没有一次性收购长兴半导体100%股权?这样的股权结构安排对于公司日后经营管理是否会造成影响?

对此,上述盈新发展证券部相关负责人对界面新闻回应称,收购81%的股权能够保证上市公司对标的公司的控制权,至于为何没有全资收购,并不掌握具体信息。

“协议中有明确,假如公司有意愿收购标的公司其他股东持有的全部或部分股权,作为乙方的长兴咨询及张治强将积极协调并争取促成转让。”上述盈新发展证券部相关负责人对界面新闻表示。

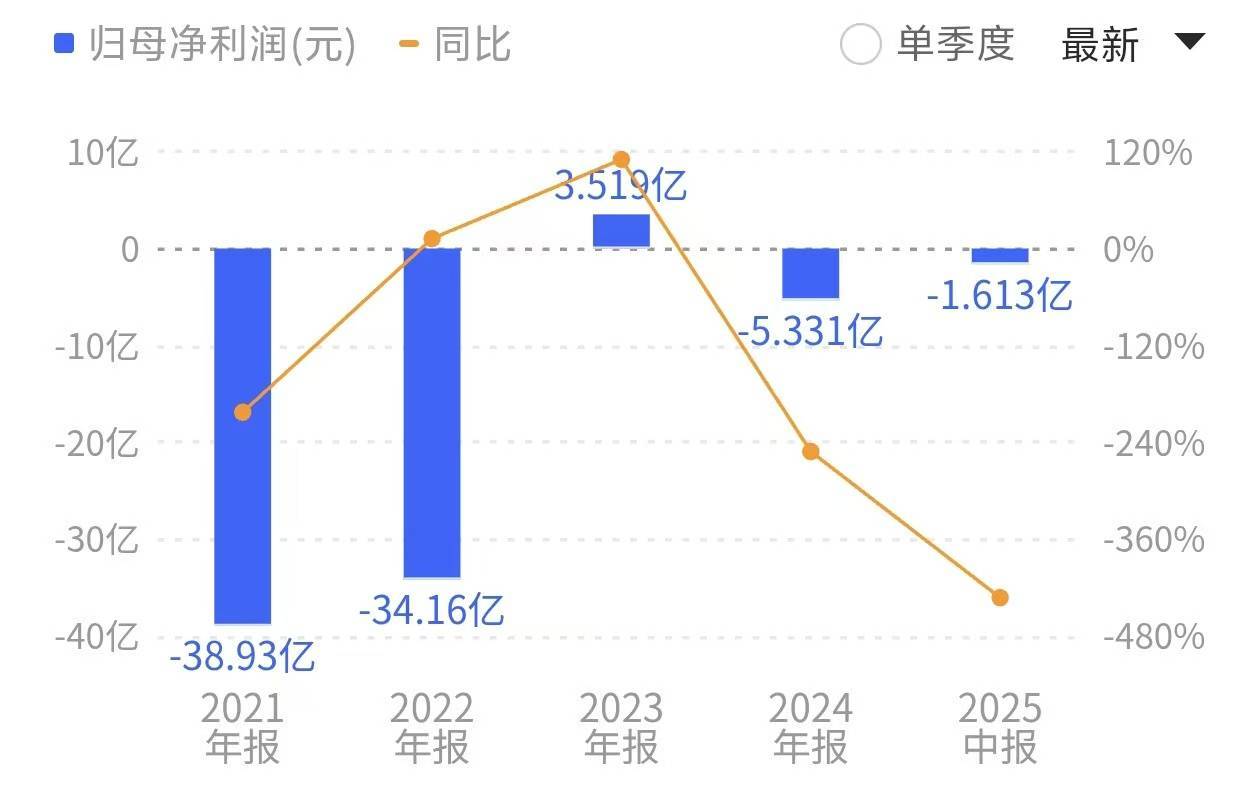

经历重整和改名后的盈新发展仍以羸弱的地产文旅为主业,并未摆脱亏损泥潭。来源:同花顺APP 重整过后的必然选择?

盈新发展“跨界”半导体的背后,是公司主营业务的持续萎靡,2023年刚刚走出重整阴霾。

公开资料显示,盈新发展前身是新华联文化旅游发展股份有限公司(下称“新华联文旅”),曾斥资百亿打造长沙铜官窑国风乐园等文旅项目。截至目前,公司主营业务仍以商品房销售和文旅行业为主。

以2024年为例,公司全年实现商品房销售18.38亿元,占营收比重的60.39%;文旅行业实现营收6.94亿元,占营收比重的22.82%。

2019年年底,由于激进扩张与外部环境冲击,新华联文旅控股股东“新华联控股”下属财务公司发生3亿元同业拆借逾期,随后“新华联系”债务危机全面爆发。

在一系列连锁反应下,新华联文旅自身也出现借款逾期,多次被列为被执行人,导致公司2020年业绩暴雷。其中,公司2020年至2022年连续三年累计亏损高达85.95亿元。

2023年5月,因受流动性危机等因素影响,新华联文旅被深交所实施退市风险警示。为化解危机,公司向法院申请破产重整并启动预重整。同年8月,公司与六家重整投资人签署正式协议,共引入现金投资约19.28亿元,其中产业投资人北京华软盈新资产管理有限公司出资12.96亿元,成为重整后第一大股东。

不过,经历重整和更名后的盈新发展仍以地产和文旅作为主业,并没有彻底摆脱亏损泥潭。

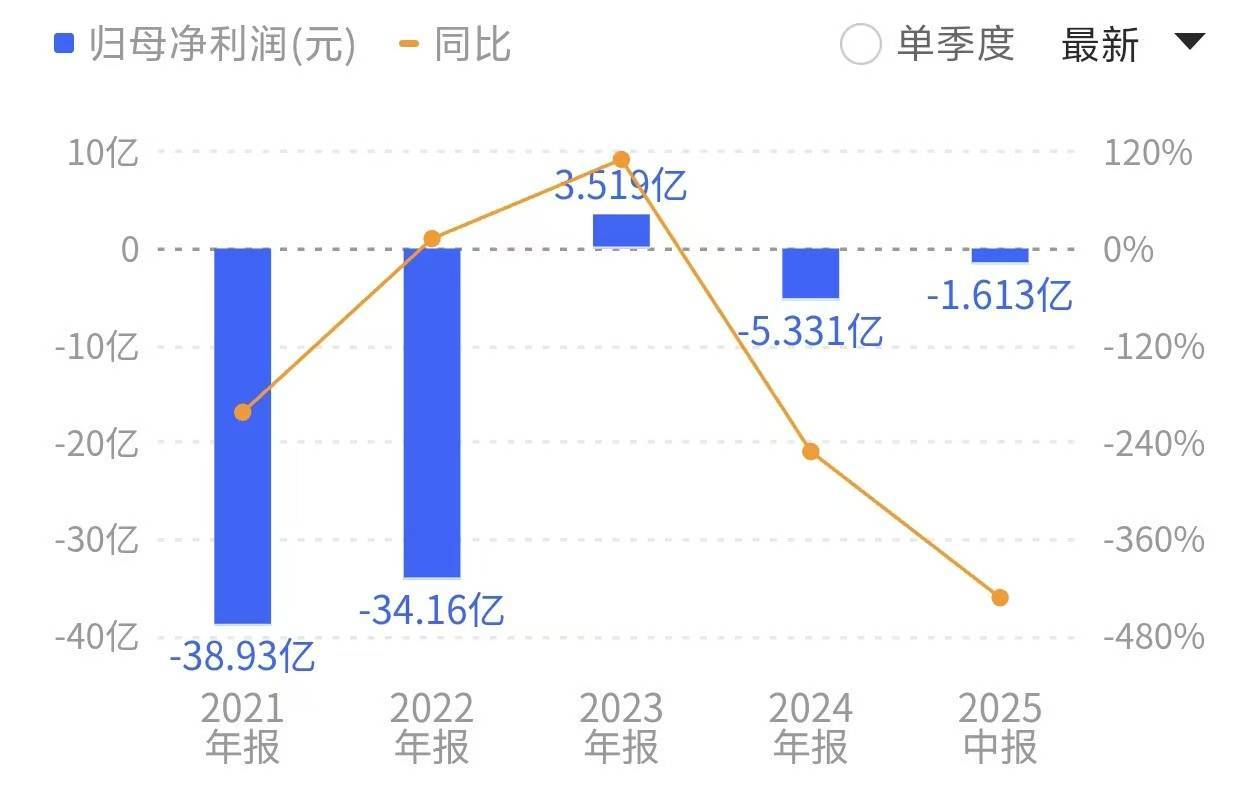

2025年中报显示,盈新发展上半年实现营收7.72亿元,归母净利润亏损1.61亿元,分别同比下滑50.97%、432.51%。在经历了2020年至2022年的业绩暴雷之后,盈新发展仅有2023年通过债务重整收益实现过短暂盈利。

不仅如此,盈新发展还面临诉讼纠纷等遗留问题。

10月13日,盈新发展公告称,全资子公司西宁盈新置业有限公司收到最高人民法院《民事裁定书》,驳回其再审申请。截至公告日,公司发生的其他尚未披露的未达到披露标准的诉讼事项涉及总金额合计约1.99亿元,占公司最近一期经审计净资产的4.07%。

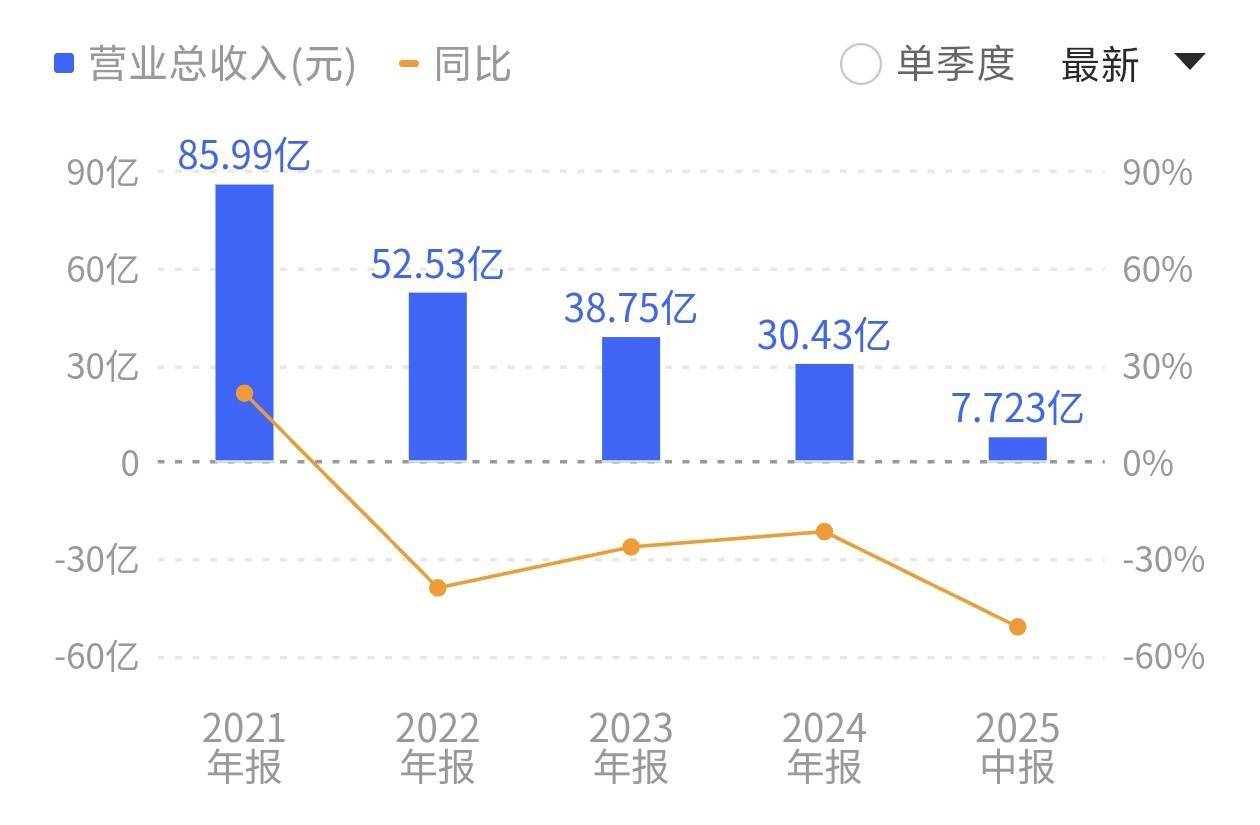

近年来,盈新发展营业收入持续下滑。来源:同花顺APP

有市场观点认为,盈新发展此番“跨界”收购,本质上是传统企业在转型压力下的必然选择。通过收购切入半导体赛道,既能借助长兴半导体的技术积累打开第二增长曲线,也能享受国产替代带来的估值溢价。

上述盈新发展证券部相关负责人对界面新闻表示,“这个是符合公司未来的战略规划的,我们之前在定期报告中就披露过,公司有传统实业+科技的战略转型规划”。

界面新闻注意到,在2025年中报中,盈新发展首次在经营计划中提到半导体行业,称公司未来将“聚焦人工智能、半导体、生物大健康等新兴产业,成为新质生产力的标杆企业”,此外还将积极推动人形机器人和可穿戴设备在新文旅消费场景,以及制造业、智慧医疗、智能服务等多个领域的跨界融合应用。

在此背景下,盈新发展今年4月成立了深圳盈新数科具身智能有限公司,意在聚焦智能景区、智慧物业等领域,搭建AI智能体应用平台。不过,该公司目前还处于探索阶段,尚未达到披露标准。

未来盈新发展是否会形成文旅地产和半导体行业“双主业”发展?

上述盈新发展证券部相关负责人对界面新闻表示,“这个还在转型过程中,就像之前我们从单纯的地产行业转到文旅行业也是花了一段时间,至于未来业务各占多少比重,目前讨论还为时尚早。”

存在哪些风险?

长期关注半导体领域的私募基金经理展霖对界面新闻表示,在当前半导体国产化替代的浪潮下,标的公司“研发封装测试一体化”模式契合市场需求,其所处的存储器芯片封装测试领域,具备一定市场前景,这对于文旅地产营收持续下滑的盈新发展来说无疑是值得探索的出路。

然而,“跨界”半导体看起来很美,交易背后潜在的多重风险亦不容忽视。

“另一方面,半导体行业技术迭代迅速,具有较高的技术和人才壁垒,是典型的资金和技术密集型行业,因此需要持续的高强度研发投入以保持竞争力,这对于刚跨界进入的盈新发展来说也是一种挑战。”展霖对界面新闻表示,公司能否有效整合资源,还需要进一步观察。

界面新闻注意到,广东当地媒体今年4月曾报道,“为了解决企业的燃眉之急,东莞银行累计为长兴半导体提供贷款1.31亿元,保证企业高频、大额、快速的资金需求”。

长兴半导体当下财务状况究竟如何?上述盈新发展证券部相关负责人对界面新闻表示,目前公司只是与交易对手签订了意向收购协议,相关审计和评估工作还没有做,因此还不清楚当前是否盈利以及具体的财务状况,还需后续公告为准。

“在资金层面,尽管标的估值尚不明确,但可以预见的是,现金收购将占用上市公司大量流动资金,而长兴半导体业绩能否达到预期,未来能否实现资源有效整合都是未知数。”展霖对界面新闻表示。

对于此次收购是否会签订业绩承诺或对赌协议,上述盈新发展证券部相关负责人对界面新闻表示,目前没有签定正式协议,还无法确定。

来源:同花顺APP

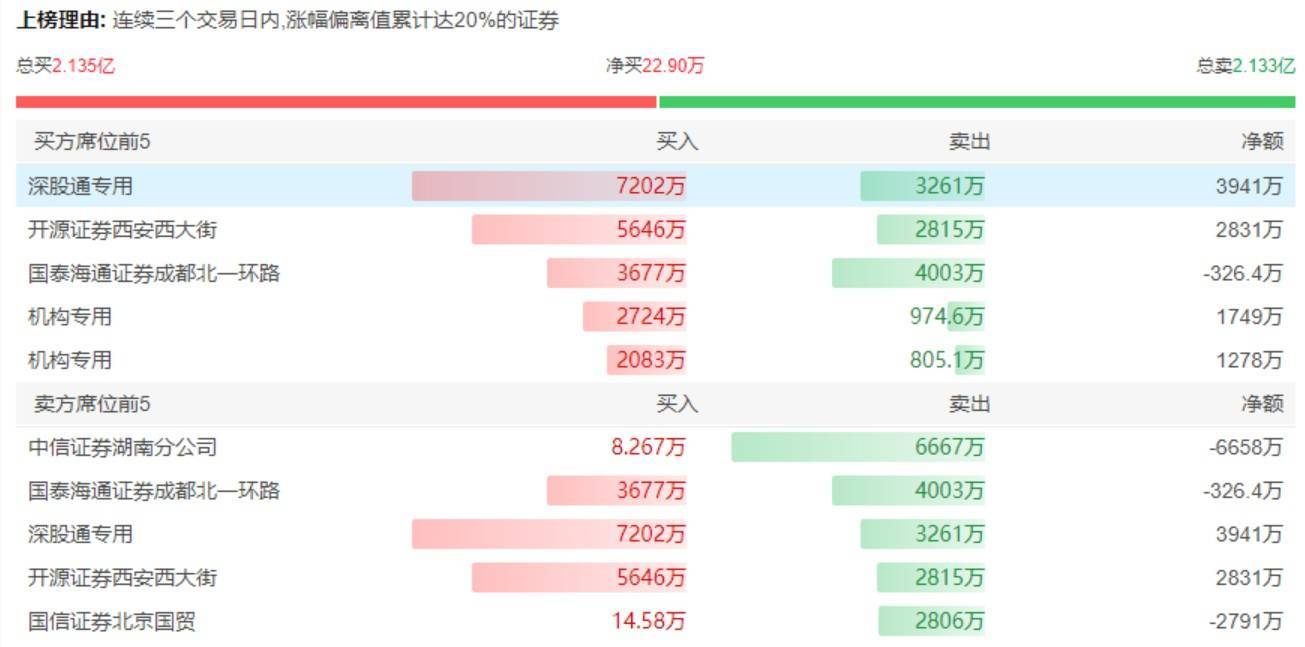

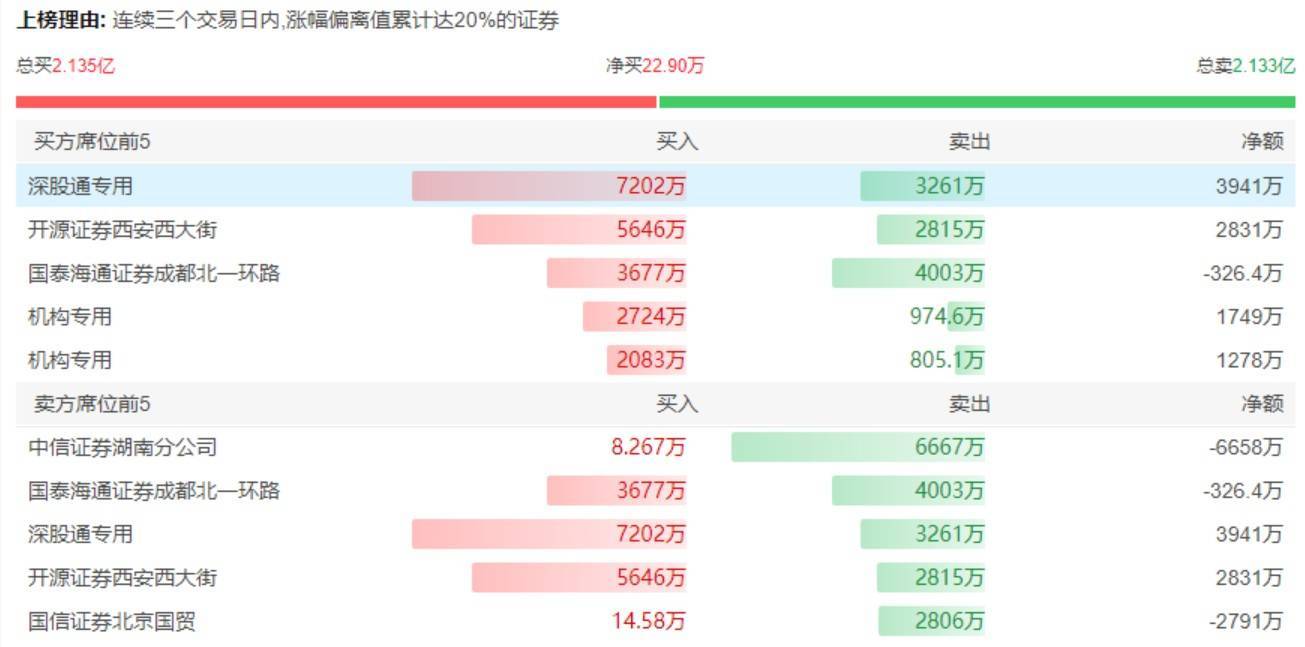

耐人寻味的是,这场“跨界”大戏的序幕并非由公告拉开,而是由股价异动率先点燃。

结合盘后的龙虎榜来看,买入席位中,深股通专用买入7201.62万元,卖出3260.70万元,净买入3940.92万元;以量化打板著称的开源证券西安西大街买入5646.04万元,卖出2814.64万元,净买入2831.40万元。此外,两个机构专用席位合计净买入3026.67万元。

在卖出席位中,中信证券湖南分公司净卖出6658.39万元,国泰海通证券成都北一环路净卖出326.43万元,国信证券北京国贸净卖出2791.28万元。

图片来源:界面图库

界面新闻记者 | 牛其昌

界面新闻记者 | 牛其昌

地产文旅主业持续萎靡,走出重整阴霾的盈新发展(原“新华联”,000620.SZ)突然宣布“跨界”半导体领域。

而就在消息披露前夕,股价长期徘徊于一元红线的盈新发展却“抢跑”走出“两连板”,这种“先涨后公告”的节奏引发了投资者对公司内幕信息管理合规性的质疑。

对此,盈新发展证券部相关负责人独家回应界面新闻称,“应该不存在(内幕消息泄露),协议是昨天签的,我们也是昨天才知道的这个消息”。该人士认为,公司股价之所以连续涨停,与前两个交易日大盘整体上涨以及房地产板块大涨存在关联,并非消息提前泄露。

针对标的公司目前是否实现盈利,该负责人对界面新闻表示,目前收购签署的只是意向协议,审计和评估工作还没有做,尚不清楚当前是否盈利以及具体的财务状况。

10月22日,“官宣”后的盈新发展再封一字涨停板,2.18元/股的收盘价也刷新了自今年一月以来的新高。

收购半导体“拟上市公司”

10月21日晚间,盈新发展发布公告称,公司与广东长兴信息管理咨询有限公司(下称“长兴咨询”)、张治强签署《股权收购意向协议》,拟以支付现金方式收购长兴咨询、张治强合计持有的广东长兴半导体科技有限公司(下称“长兴半导体”)81.8091%股权。交易完成后,公司将对长兴半导体实现控股。

作为此次收购的标的,长兴半导体成立于2012年,总部位于广东东莞,是一家专注于存储器芯片封装测试和存储模组制造的高新技术企业,经营范围包括半导体集成电路及封装测试的研发、生产、加工及销售等。

界面新闻注意到,长兴半导体拥有76项有效专利,其中22项为发明专利,掌握8层叠Die封装及BGA、SiP等封装技术,可量产消费级NAND FLASH与DRAM内存模组,系“广东省大容量闪存芯片封装及测试工程技术研究中心依托单位”。

另据公司官网介绍,公司拥有6000多平方的标准化工业厂房与无尘净化车间,拥有自主研发团队,业务及服务范围涵盖全国各地,且海外市场正在不断扩大,公司存储芯片产品广泛应用于移动智能终端、PC、智能汽车等信息技术领域,合作伙伴包括朗科科技(300042.SZ)、江波龙(301308.SZ)、金士顿等。

天眼查APP显示,截至2024年,长兴半导体的员工人数为151人。该公司表示,公司“重视研发团队建设和技术创新,年研发投入占公司营业额的15%以上,目前公司核心研发团队由资深的海外留学博士及高级工程师组成”。

界面新闻记者致电长兴半导体,公司负责人力资源的相关负责人回应称,“公司长期招聘一线工人,目前一线生产工人规模大概在六、七十人左右,属于独立岗位而非流水线工人,用工规模根据需求而定,主要从事存储类芯片封装”。

张治强通过直接和间接持股,合计持有标的长兴半导体约64.41%股权。来源:天眼查APP

从长兴半导体的股权结构来看,长兴咨询持股73.6282%、张治强持股8.1809%、钟宏标持股5.4338%、夏少杰持股3.75%、东莞市昌华项目投资合伙企业(有限合伙)以及东莞市昌丰项目投资合伙企业(有限合伙)分别持股8.0582%、0.949%。

结合此次收购来看,盈新发展的交易对象只是长兴咨询以及张治强,二者合计持有长兴半导体81.8091%股权。

通过天眼查APP股权穿透,长兴咨询背后的实际控制人也是张治强,其持有长兴咨询70%股权。不仅如此,东莞市昌华项目投资合伙企业(有限合伙)背后的实控人同样是张治强,其出资比例占58.1726%。

据界面新闻梳理计算,张治强通过直接和间接持股,合计持有标的长兴半导体约64.41%股权,假如此次收购完成,张治强仍持有标的公司部分股份。

作为长兴半导体的核心人物,界面新闻注意到,张治强出生于1982年,除了在长兴半导体担任法人外,还实际控制长兴咨询旗下江苏长晟半导体科技有限公司、江苏长耀半导体科技有限公司两家公司。除此之外,关于张治强的教育背景、职业经历等更详细的个人信息,公开信息并不多。

作为深耕半导体行业多年的“小巨人”企业,长兴半导体一直被当地视为上市后备和拟上市企业。

界面新闻注意到,2023年11月,东莞市政府官网曾公示“第十七批(50家)上市后备企业名单”,长兴半导体榜上有名。不过在实际融资过程中,该公司并没有公开的实质进展。

如果是基于对标的公司未来的看好,那么盈新发展此次为何没有一次性收购长兴半导体100%股权?这样的股权结构安排对于公司日后经营管理是否会造成影响?

对此,上述盈新发展证券部相关负责人对界面新闻回应称,收购81%的股权能够保证上市公司对标的公司的控制权,至于为何没有全资收购,并不掌握具体信息。

“协议中有明确,假如公司有意愿收购标的公司其他股东持有的全部或部分股权,作为乙方的长兴咨询及张治强将积极协调并争取促成转让。”上述盈新发展证券部相关负责人对界面新闻表示。

经历重整和改名后的盈新发展仍以羸弱的地产文旅为主业,并未摆脱亏损泥潭。来源:同花顺APP 重整过后的必然选择?

盈新发展“跨界”半导体的背后,是公司主营业务的持续萎靡,2023年刚刚走出重整阴霾。

公开资料显示,盈新发展前身是新华联文化旅游发展股份有限公司(下称“新华联文旅”),曾斥资百亿打造长沙铜官窑国风乐园等文旅项目。截至目前,公司主营业务仍以商品房销售和文旅行业为主。

以2024年为例,公司全年实现商品房销售18.38亿元,占营收比重的60.39%;文旅行业实现营收6.94亿元,占营收比重的22.82%。

2019年年底,由于激进扩张与外部环境冲击,新华联文旅控股股东“新华联控股”下属财务公司发生3亿元同业拆借逾期,随后“新华联系”债务危机全面爆发。

在一系列连锁反应下,新华联文旅自身也出现借款逾期,多次被列为被执行人,导致公司2020年业绩暴雷。其中,公司2020年至2022年连续三年累计亏损高达85.95亿元。

2023年5月,因受流动性危机等因素影响,新华联文旅被深交所实施退市风险警示。为化解危机,公司向法院申请破产重整并启动预重整。同年8月,公司与六家重整投资人签署正式协议,共引入现金投资约19.28亿元,其中产业投资人北京华软盈新资产管理有限公司出资12.96亿元,成为重整后第一大股东。

不过,经历重整和更名后的盈新发展仍以地产和文旅作为主业,并没有彻底摆脱亏损泥潭。

2025年中报显示,盈新发展上半年实现营收7.72亿元,归母净利润亏损1.61亿元,分别同比下滑50.97%、432.51%。在经历了2020年至2022年的业绩暴雷之后,盈新发展仅有2023年通过债务重整收益实现过短暂盈利。

不仅如此,盈新发展还面临诉讼纠纷等遗留问题。

10月13日,盈新发展公告称,全资子公司西宁盈新置业有限公司收到最高人民法院《民事裁定书》,驳回其再审申请。截至公告日,公司发生的其他尚未披露的未达到披露标准的诉讼事项涉及总金额合计约1.99亿元,占公司最近一期经审计净资产的4.07%。

近年来,盈新发展营业收入持续下滑。来源:同花顺APP

有市场观点认为,盈新发展此番“跨界”收购,本质上是传统企业在转型压力下的必然选择。通过收购切入半导体赛道,既能借助长兴半导体的技术积累打开第二增长曲线,也能享受国产替代带来的估值溢价。

上述盈新发展证券部相关负责人对界面新闻表示,“这个是符合公司未来的战略规划的,我们之前在定期报告中就披露过,公司有传统实业+科技的战略转型规划”。

界面新闻注意到,在2025年中报中,盈新发展首次在经营计划中提到半导体行业,称公司未来将“聚焦人工智能、半导体、生物大健康等新兴产业,成为新质生产力的标杆企业”,此外还将积极推动人形机器人和可穿戴设备在新文旅消费场景,以及制造业、智慧医疗、智能服务等多个领域的跨界融合应用。

在此背景下,盈新发展今年4月成立了深圳盈新数科具身智能有限公司,意在聚焦智能景区、智慧物业等领域,搭建AI智能体应用平台。不过,该公司目前还处于探索阶段,尚未达到披露标准。

未来盈新发展是否会形成文旅地产和半导体行业“双主业”发展?

上述盈新发展证券部相关负责人对界面新闻表示,“这个还在转型过程中,就像之前我们从单纯的地产行业转到文旅行业也是花了一段时间,至于未来业务各占多少比重,目前讨论还为时尚早。”

存在哪些风险?

长期关注半导体领域的私募基金经理展霖对界面新闻表示,在当前半导体国产化替代的浪潮下,标的公司“研发封装测试一体化”模式契合市场需求,其所处的存储器芯片封装测试领域,具备一定市场前景,这对于文旅地产营收持续下滑的盈新发展来说无疑是值得探索的出路。

然而,“跨界”半导体看起来很美,交易背后潜在的多重风险亦不容忽视。

“另一方面,半导体行业技术迭代迅速,具有较高的技术和人才壁垒,是典型的资金和技术密集型行业,因此需要持续的高强度研发投入以保持竞争力,这对于刚跨界进入的盈新发展来说也是一种挑战。”展霖对界面新闻表示,公司能否有效整合资源,还需要进一步观察。

界面新闻注意到,广东当地媒体今年4月曾报道,“为了解决企业的燃眉之急,东莞银行累计为长兴半导体提供贷款1.31亿元,保证企业高频、大额、快速的资金需求”。

长兴半导体当下财务状况究竟如何?上述盈新发展证券部相关负责人对界面新闻表示,目前公司只是与交易对手签订了意向收购协议,相关审计和评估工作还没有做,因此还不清楚当前是否盈利以及具体的财务状况,还需后续公告为准。

“在资金层面,尽管标的估值尚不明确,但可以预见的是,现金收购将占用上市公司大量流动资金,而长兴半导体业绩能否达到预期,未来能否实现资源有效整合都是未知数。”展霖对界面新闻表示。

对于此次收购是否会签订业绩承诺或对赌协议,上述盈新发展证券部相关负责人对界面新闻表示,目前没有签定正式协议,还无法确定。

来源:同花顺APP

耐人寻味的是,这场“跨界”大戏的序幕并非由公告拉开,而是由股价异动率先点燃。

结合盘后的龙虎榜来看,买入席位中,深股通专用买入7201.62万元,卖出3260.70万元,净买入3940.92万元;以量化打板著称的开源证券西安西大街买入5646.04万元,卖出2814.64万元,净买入2831.40万元。此外,两个机构专用席位合计净买入3026.67万元。

在卖出席位中,中信证券湖南分公司净卖出6658.39万元,国泰海通证券成都北一环路净卖出326.43万元,国信证券北京国贸净卖出2791.28万元。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏